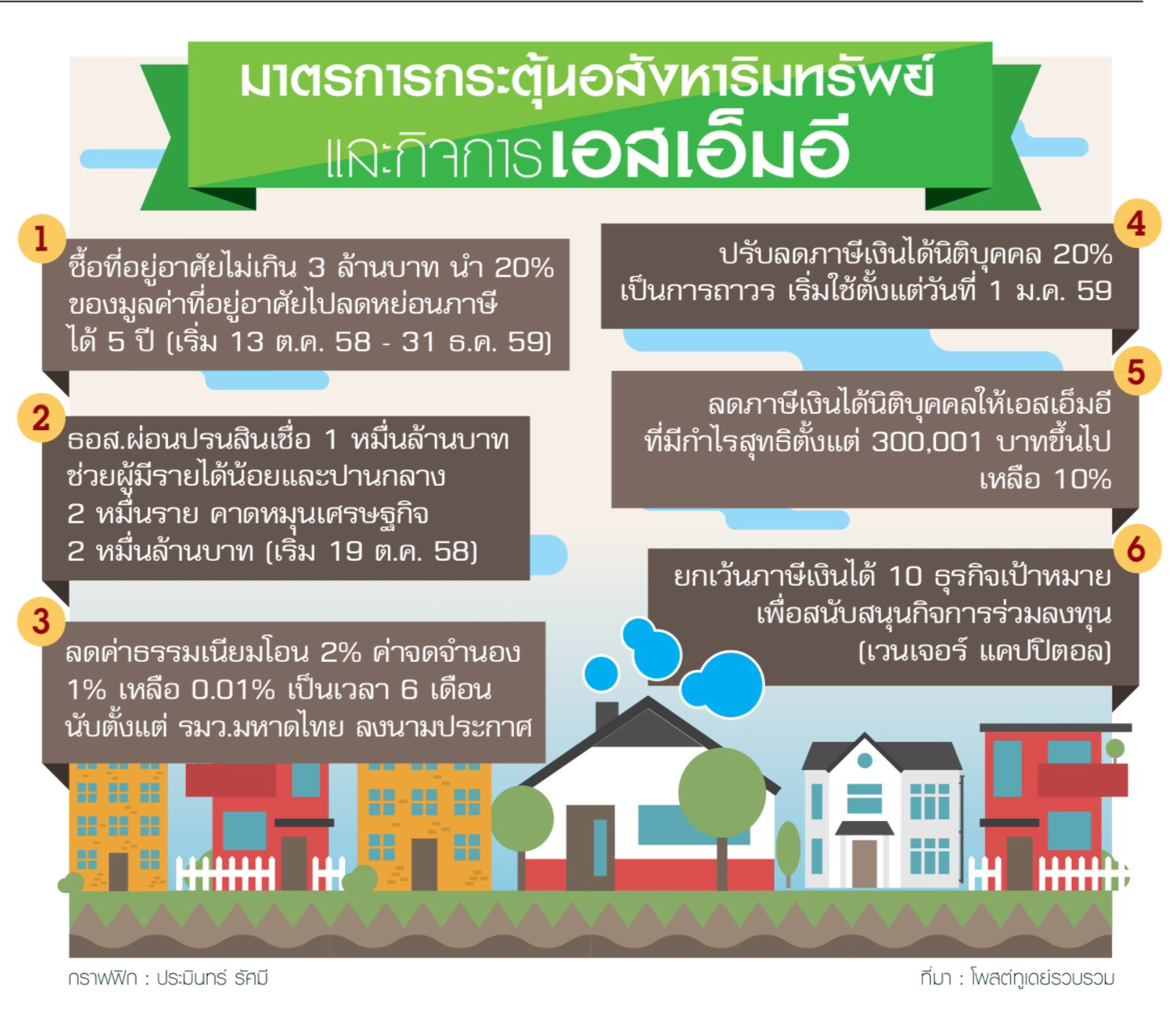

เมื่อวาน (14 ต.ค. 58) คณะรัฐมนตรีได้ออกมาตรการกระตุ้นเศรษฐกิจมาอีกรอบ คราวนี้มุ่งไปที่ภาคอสังหาริมทรัพย์ ซึ่งเป็นจักรกลสำคัญของระบบเศรษฐกิจ เพราะมีการจ้างงานจำนวนมากกระจายไปทั่วประเทศและยังส่งเสริมให้ประชาชนได้มีที่อยู่อาศัยเป็นของตนเอง ถือเป็นการออมเงินทางอ้อมระยะยาวอีกด้วย มาตรการที่ออกมาเมื่อวานนี้ที่เกี่ยวข้องกับประชาชนทั่วไปที่สนใจจะซื้อบ้านมีอยู่ 3 ข้อ

ข้อแรกคือ การยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับเงินที่นำไปซื้อบ้านหรือคอนโดราคาไม่เกิน 3 ล้านบาท สามารถนำมาหักลดหย่อนภาษีได้ 20% ของราคาบ้าน โดยมีเกณฑ์ 5 ข้อ ได้แก่

(1) ต้องใช้สิทธิยกเว้นภาษีฯต่อเนื่องกัน 5 ปี นับแต่ปีภาษีที่มีการโอนกรรมสิทธิ์บ้าน โดยแบ่งใช้สิทธิปีละเท่าๆกัน

(2) ต้องจ่ายค่าซื้อบ้าน และจดทะเบียนโอนกรรมสิทธิ์บ้าน จนถึง 31 ธ.ค. 2559

(3) มีชื่อเป็นเจ้าของกรรมสิทธิ์ในบ้านที่ซื้อเป็นเวลาติดต่อกันไม่น้อยกว่า 5 ปี นับแต่วันที่จดทะเบียนโอนกรรมสิทธิ์

(4) ไม่เคยมีกรรมสิทธิ์ในอสังหาฯมาก่อน (แปลว่า ไม่เคยซื้อบ้านมาก่อน)

(5) ปฏิบัติตามหลักเกณฑ์และวิธีการที่อธิบดีกรมสรรพากรจะประกาศต่อไป

มาตรการข้อแรกนี้ ถือว่าเป็นเซอร์ไพรส์ เพราะไม่มีข่าวหลุดออกมาก่อนเหมือนมาตรการข้ออื่น ถ้าพูดให้เข้าใจง่าย มาตรการนี้ก็คือ โครงการบ้านหลังแรก นั่นเอง ด้วยการลดภาษีให้กับคนซื้อบ้านหลังแรกในราคาไม่เกิน 3 ล้านบาท สมมติว่า นายสมชาย ไม่เคยซื้อบ้านมาก่อน และมาซื้อบ้านราคา 3 ล้านบาท ซึ่งประมาณได้ว่า นายสมชายมีเงินเดือนราวๆ 50,000 บาท เพราะประมาณยอดผ่อนชำระที่ 20,000 บาทต่อเดือนและธนาคารปล่อยกู้ที่ 40%ของเงินเดือน ถ้าคิดทั้งปีก็เท่ากับมีเงินได้ 600,000 บาท โดยปกติ นายสมชายต้องเสียภาษีราว 29,000 บาทต่อปี แต่มาตรการนี้ให้หักลดหย่อนภาษีได้ 20% ของราคาบ้าน ซึ่งกรณีนี้เท่ากับ 600,000 บาทต่อปี ก็หมายความว่า นายสมชายไม่ต้องเสียภาษีเงินได้เลย สามารถขอคืนภาษีที่หัก ณ ที่จ่ายไปได้ทั้งหมด ถือว่าประหยัดเงินไปได้ถึง 29,000 บาทต่อปี เหมือนกับได้โบนัสมาอีก 0.58 เดือนเลยทีเดียว

ฃ้อสอง เป็นมาตรการการเงิน เป็นการสนับสนุนผู้มีรายได้น้อยและปานกลางให้สามารถกู้เงินจาก ธนาคารอาคารสงเคราะห์ (ธอส.) ได้ กลุ่มเป้าหมายที่ได้รับการช่วยเหลือจากมาตรการนี้ คือผู้ที่ไปกู้ธนาคารแล้วกู้ไม่ผ่าน ก็สามารถไปติดต่อ ธอส. เพื่อขอกู้ซื้อบ้านได้ด้วยเงื่อนไขผ่อนปรนกว่าธนาคารอื่น

ข้อสาม เป็นมาตรการลดค่าจดทะเบียนการโอน จากเดิม 2% ลดเหลือ 0.01% และค่าธรรมเนียมจดจำนอง จากเดิม 1% เหลือ 0.01% เป็นเวลา 6 เดือน ซึ่งมาตรการข้อนี้ให้ทั้งซื้อบ้านใหม่และบ้านเก่า โดยไม่มีเพดานราคากำหนดไว้ มาตรการนี้น่าจะส่งผลกระตุ้นผู้ที่คิดจะซื้อบ้านอยู่แล้วให้ซื้อบ้านเร็วขึ้นเพื่อประหยัดค่าใช้จ่ายส่วนนี้ ลองมาคำนวณกรณีนายสมชายดูว่า ถ้าซื้อบ้านราคา 3 ล้านบาท (สมมติให้ราคาประเมินกรมที่ดิน 2.5 ล้านบาท) โดยทั่วไป ผู้ซื้อต้องรับผิดชอบค่าโอนคนละครึ่งกับผู้ขาย นั่นคือ เสีย 1% ของราคาประเมินกรมที่ดิน เท่ากับ 25,000 บาท แต่ด้วยมาตรการนี้จะชำระเพียง 250 บาทเท่านั้น และหากกู้เงินธนาคารเท่ากับราคาซื้อขายเลย (3 ล้านบาท) ปกติต้องเสียค่าจดจำนอง 1% ของยอดเงินกู้ ซึ่งเท่ากับ 30,000 บาท แต่ด้วยมาตรการนี้จะเสียค่าจดจำนองเพียง 0.01% หรือเท่ากับ 300 บาทเท่านั้น รวมๆแล้ว นายสมชายเสียค่าโอนและค่าจดจำนองเพียง 550 บาทเท่านั้น จากปกติต้องเสียเท่ากับ 55,000 บาท ประหยัดเงินไป 54,450 บาท

ตัวอย่างนายสมชายที่ผมสมมติขึ้นนี้ จะเห็นว่า ด้วยมาตรการข้อ 1 และข้อ 3 ของรัฐบาล เขาจะประหยัดเงินไปได้ถึง 83,450 บาท หรือเทียบเท่ากับได้โบนัส 1.67 เดือนเลยทีเดียว

เมื่อเรามาพิจารณาถึงสถานการณ์อสังหาฯในปัจจุบันที่มีปัญหาซัพพลายมากกว่าดีมานด์ ทำให้ผู้ประกอบการอสังหาฯต้องออกแคมเปญลดราคาเพื่อกระตุ้นยอดขาย ทำให้ผู้ซื้อสามารถต่อรองราคาได้มากกว่าภาวะปกติ และเมื่อมารวมกับเงินที่ประหยัดได้จากมาตรการของรัฐบาล ทำให้ช่วง 6 เดือนจากนี้ เป็นเวลาทองสำหรับผู้มีความพร้อมจะซื้อบ้านได้ โดยเฉพาะคนที่ไม่เคยซื้อบ้านมาก่อนเลยทีเดียว คำว่าผู้มีความพร้อมจะซื้อบ้านหมายถึง ผู้ที่ถือเงินสดเพียงพอที่จะดาวน์บ้านได้ เพราะต้องรีบโอนบ้านภายใน 6 เดือน (ราวๆเดือนเมษายน 2559) จึงจะได้ลดค่าโอนและจดจำนอง ซึ่งเป็นยอดเงินสูงทีเดียว

เรื่องนี้ย่อมเป็นการย้ำเตือนคำสอนด้านการลงทุนที่ว่า Cash is King อีกครั้ง นั่นคือ เมื่อเข้าภาวะเศรษฐกิจขาลง ผู้ถือเงินสดย่อมได้เปรียบเสมอ

**************************************************

โดย พงษ์พันธ์ วงศ์หนองเตย

CelestialStrategist.com

14 ตุลาคม 2558

**************************************************